Ngày 25/11 tại Hà Nội, Hiệp hội Bia, Rượu, Nước Giải khát Việt Nam (VBA) tổ chức Hội thảo công bố “Báo cáo đánh giá tác động của dự thảo tăng thuế tiêu thụ đặc biệt đối với mặt hàng bia”. Tham dự Hội thảo có đông đảo các đại diện đến từ Quốc hội, Chính phủ, Bộ Tài chính, các Bộ liên quan, các chuyên gia kinh tế, tài chính, pháp chế, thuế, thương mại, chuỗi giá trị ngành hàng và các doanh nghiệp trong ngành đồ uống.

Luật Thuế tiêu thụ đặc biệt (TTĐB) số 27/2008/QH12 có hiệu lực thi hành từ ngày 1/4/2009, nhưng sau đó đã qua 4 lần sửa đổi, bổ sung, đến nay đã đạt được nhiều kết quả, góp phần điều tiết vĩ mô nền kinh tế và tăng thu Ngân sách Nhà nước (NSNN). Tuy nhiên, mỗi lần sửa đổi các đối tượng chịu tác động trong đó có ngành bia chịu nhiều tác động nhất từ những lần điều chỉnh đó. Mức thuế suất hiện nay đối với mặt hàng bia là 65%.

Ngày 8/6/2024, Quốc hội thông qua Nghị quyết số 129/2024/QH15 về Chương trình xây dựng luật, pháp lệnh năm 2025, điều chỉnh Chương trình xây dựng luật, pháp lệnh năm 2024. Theo đó, Luật Thuế TTĐB (sửa đổi) đã được đưa vào Chương trình xây dựng luật, pháp lệnh năm 2025, bổ sung vào Chương trình xây dựng luật, pháp lệnh năm 2024, trình Quốc hội cho ý kiến tại kỳ họp thứ 8 (tháng 10/2024) và thông qua tại kỳ họp thứ 9 (tháng 5/2025).

Phát biểu tại Hội thảo, PGS.TS Nguyễn Văn Việt – Chủ tịch Hiệp hội Bia, Rượu, Nước Giải khát Việt Nam (VBA) cho biết, ngành bia và đồ uống nói chung có vai trò quan trọng khi đóng góp lớn vào thu NSNN, với trung bình khoảng gần 60 nghìn tỷ đồng mỗi năm, sản lượng đủ cho xuất khẩu, tạo việc làm cho nhiều lao động, góp phần vào tăng trưởng kinh tế – xã hội nói chung.

Theo ông Việt, việc tăng thuế tiêu thụ đặc biệt đối với ngành bia sẽ góp phần giúp thay đổi nhận thức người dân, cũng như đóng góp cho ngân sách. Vì vậy, công tác đánh giá tác động của việc tăng thuế có vai trò rất quan trọng để từ đó đi đến một phương án phù hợp, bảo đảm các mục tiêu nuôi dưỡng nguồn thu, tránh gây sốc thị trường, hài hòa lợi ích giữa nhà nước, người tiêu dùng và doanh nghiệp.

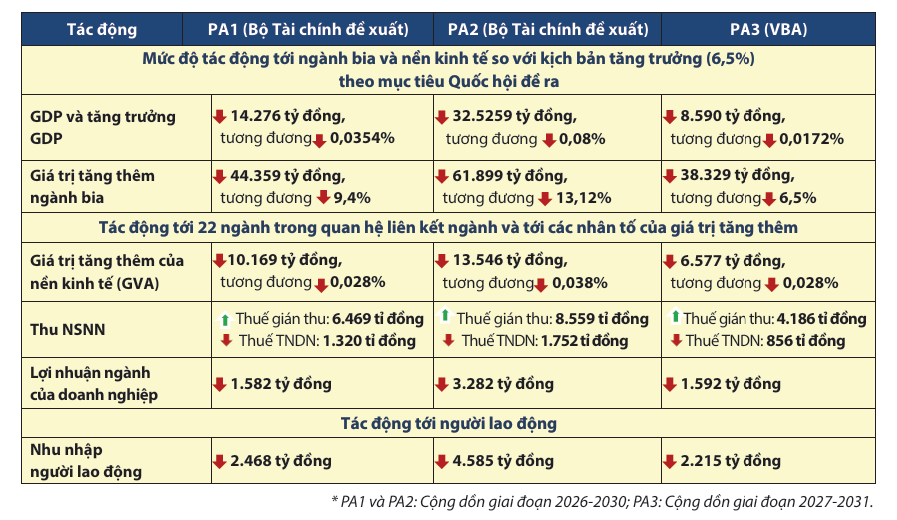

Trình bày kết quả “Báo cáo đánh giá tác động của dự thảo tăng thuế tiêu thụ đặc biệt đối với mặt hàng bia”, bà Nguyễn Minh Thảo – Trưởng ban Nghiên cứu môi trường kinh doanh và năng lực cạnh tranh, Trưởng nhóm nghiên cứu Viện Quản lý kinh tế Trung ương (CIEM) và Tổng cục Thống kê cho biết, nhóm nghiên cứu đã sử dụng số liệu chính thống, đáng tin cậy, trên cơ sở kết hợp các phương pháp nghiên cứu khác nhau. Về đo lường định lượng tác động kinh tế của các phương án tăng thuế TTĐB đối với mặt hàng bia, báo cáo thực hiện với ngành sản xuất bia.

Theo đó, nhóm nghiên cứu phân nhóm bảng I-O gồm 22 ngành, trong đó có ngành bia. Các tác động được đo lường bao gồm: Tác động tới giá trị sản xuất, giá trị tăng thêm (VA) của ngành Bia và tác động tới toàn bộ nền kinh tế trên các khía cạnh: (i) Tổng giá trị tăng thêm (GVA); (ii) GDP; (iii) Nguồn thu NSNN từ thuế gián thu và thuế trực thu; và (iv) Thu nhập của người lao động.

Đánh giá về các tác động tăng thuế, nhóm nghiên cứu đã thực hiện với 03 phương án gồm: Phương án 1 và Phương án 2 của Bộ Tài Chính (PA1, PA2), và Phương án 3 – VBA (PA3). Một số kết quả thu được qua phân tích định lượng như sau:

Xét chung về tác động kinh tế, với cả ba phương án tăng thuế đều ảnh hưởng tới sản xuất của ngành bia, từ đó làm giảm sản xuất của 21 ngành trong nền kinh tế. Khi tăng thuế TTĐB đối với bia thì nguồn thu NSNN từ thuế sản phẩm (thuế gián thu) trong cả ba phương án đều tăng. Nhưng nguồn thu NSNN từ thuế gián thu chỉ tăng trong ngắn hạn, và sẽ sụt giảm trong trung và dài hạn. Trong khi đó, sản xuất thu hẹp khiến lợi nhuận của doanh nghiệp sụt giảm, kéo theo giảm nguồn thu từ thuế TNDN. Mặt khác, việc tăng thuế ảnh hưởng tiếp đến cơ hội việc làm và thu nhập của người lao động. Hệ quả là làm suy giảm GDP của nền kinh tế.

Với các dữ liệu, kết quả và phân tích nêu trên, nhóm nghiên cứu đề xuất cân nhắc lựa chọn Phương án 3 là lựa chọn phù hợp hơn bởi vẫn đảm bảo được tăng thu NSNN, nhưng gây tác động ít tiêu cực hơn tới ngành bia và 21 ngành trong nền kinh tế; do đó mức độ ảnh hưởng tới GDP và tăng trưởng GDP cũng thấp hơn. Điều quan trọng nữa đó là phương án này cũng đảm bảo tính cân bằng với các mục tiêu xã hội, duy trì mức độ bền vững về thu nhập của người lao động. Người dân và doanh nghiệp trông chờ một chính sách thuế phù hợp hướng tới tạo động lực và tinh thần kinh doanh, đồng thời đảm bảo mục tiêu quản lý nhà nước và điều tiết tiêu dùng hướng tới mục tiêu hài hòa các lợi ích: sức khỏe cộng đồng, an sinh xã hội, ổn định phát triển sản xuất kinh doanh và tăng thu cho NSNN.

“Báo cáo đánh giá tác động của dự thảo tăng thuế tiêu thụ đặc biệt đối với mặt hàng bia” được kỳ vọng sẽ là nguồn thông tin đáng tin cậy, có giá trị tham khảo hữu ích cho Quốc Hội, Chính phủ, ban soạn thảo và các bộ ngành liên quan để tham khảo, xem xét các tác động toàn diện của đề xuất điều chỉnh tăng thuế TTĐB đối với bia, hướng tới một chính sách thuế phù hợp theo Phương án 3 (lùi thời điểm thực hiện đến 2027, tăng 5% theo lộ trình 2 năm một lần đến 2031), tạo động lực và tinh thần kinh doanh, đồng thời đảm bảo mục tiêu quản lý nhà nước và điều tiết tiêu dùng hướng tới mục tiêu hài hòa các lợi ích, sức khỏe cộng đồng, an sinh xã hội, ổn định phát triển sản xuất kinh doanh và tăng thu cho NSNN.